Les formes d’unités de méthanisation en France : typologies et scénarios d’avenir de la filière

Alexandre Berthe1, Mathilde Fautras2, Pascal Grouiez3, Sabina Issehnane4

1 LiRIS, Univ. Rennes et LIED, Université de Paris. Maître de conférences en économie, place du Recteur Henri le Moal, 35000 Rennes, alexandre.berthe1@gmail.com

2 Département de Géosciences, Université de Fribourg. Maître-assistante en géographie, Unité de géographie, Chemin du musée 4, 1700 Fribourg, Suisse, mfautras@gmail.com

3 LADYSS, Université de Paris. Maître de conférences en économie, UFR GHES, case 7001, Place Paul Ricoeur, 75205 Paris Cedex 13, pascal.grouiez@gmail.com

4 LIED, Université de Paris. Maîtresse de conférences en économie, bâtiment Lamarck B, 35 rue Hélène Brion, 75205 Paris Cedex 13, sabina.issehnane@univ-paris-diderot.fr

Introduction

La méthanisation constitue une nouvelle forme de production d’énergie renouvelable, par la formation de gaz à partir de la décomposition de la biomasse en milieu anaérobie. Le développement de cette technologie est récent en France et en Europe avec une croissance plus ou moins forte selon les pays à partir des années 2000. Cette filière s’est d’abord développée en Allemagne à partir d’unités qui mobilisaient principalement comme intrants des cultures dédiées. La situation française est différente puisqu’après avoir connu un certain retard dans son développement, la méthanisation est aujourd’hui portée par des acteurs très différents, et des façons de faire de la méthanisation très diverses coexistent.

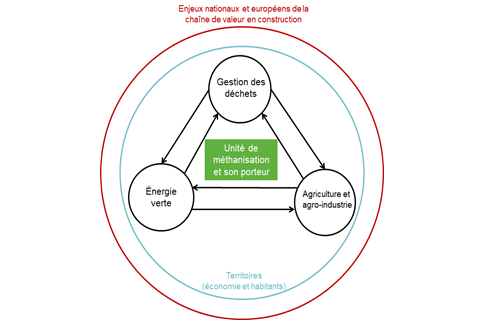

Cela provient en partie du fait que, contrairement à d’autres énergies renouvelables aux développements plus anciens, la méthanisation a la particularité de s'ancrer dans trois grands domaines distincts : l’agriculture, la gestion des déchets et l’énergie. Cet ancrage se fait au regard d’une configuration spatiale spécifique, en relation avec un territoire entendu comme un espace physique mais aussi socialement construit à travers des relations économiques et politiques, et approprié par ses habitants et usagers (Lévy, 2003, p.908) (Figure 1). Chaque projet d’unité de méthanisation (UM) est donc en prise avec les acteurs de chacune de ces sphères : certains gèrent des ressources agricoles aux côtés d’autres qui réutilisent une partie des résidus de culture et/ou d’élevage dans le cadre d’activités économiques non-agricoles. La façon dont se mettent en place les projets et dont ils se perpétuent dépend de ces interactions, ainsi que des intérêts et stratégies des différents acteurs impliqués dans le territoire - économiques, politiques et administratifs (voir Bourdin, Nadou et Raulin, 2019). Dans le cadre de l’unité de méthanisation agricole (UMA)1, son porteur vient de l’agriculture, ce qui peut avoir une influence sur les choix et les stratégies mises en place pour le développement de cette technologie. Dans la Figure 1, le poids et l’influence de la sphère agricole seront dans ce cas prédominants, la situation est différente si l’unité est portée par des acteurs du territoire étudié ou par un industriel.

Figure 1. L’Unité de méthanisation ancrée dans des problématiques à multiples échelles

(Source : Auteurs)

Chacune des sphères, agricoles, de gestion des déchets, et de l’énergie verte, ainsi que les territoires et le contexte national et européen influencent la mise en place des unités (lieu, dimensionnement, objectifs), la création de valeur, la prise de décision et les conditions et le niveau d’accaparement par différents acteurs de la valeur ajoutée créée.

Face à cette situation, diverses manières de faire de la méthanisation agricole peuvent se mettre en place. A partir de ce constat, l’article propose d’identifier les différentes typologies d’UMA possibles afin de pouvoir procéder à des regroupements pertinents pour identifier les dynamiques futures de la filière. Pour ce faire, nous procédons d’abord à un état des lieux sur la méthanisation en France et les typologies utilisées précédemment. Ensuite, en nous basant sur l’exploitation des résultats issus de 53 entretiens semi-directifs réalisés avec des agriculteurs-méthaniseurs et de 40 entretiens conduits auprès d’acteurs institutionnels en France, l’article se propose de discuter les éléments saillants pour bâtir de nouvelles typologies des UMA pertinentes pour aborder la dynamique de la méthanisation en France : l’une centrée sur les stratégies de positionnement des agriculteurs dans la filière, l’autre sur leurs stratégies de revenus. Ces nouvelles typologies se fondent sur une connaissance plus approfondie – principalement qualitative et subjective2 – des unités de méthanisation, notamment sur les stratégies et les motivations des agriculteurs. Enfin, nous analysons à partir de ces nouvelles typologies deux tendances possibles d’évolution de la méthanisation. Nous discutons en particulier la question du maintien ou non d’une diversité d’unités de méthanisation sur les territoires, enjeu important puisque chaque type d’unité répond à des aspirations et à des conditions différentes comme explicité par la discussion autour de la Figure 1.

La méthanisation en France : un état des lieux

Le développement de la méthanisation en France a été marquée à son origine par la mise en place antérieure de cette technologie outre-Rhin. En Allemagne, dans les années 2000, les UM étaient relativement homogènes et utilisaient quasiment toutes de la culture dédiée (céréales) avec le risque de voir la production d’énergie se substituer à la production alimentaire. Les politiques publiques françaises ont pour cette raison incité le développement d’une méthanisation davantage centrée sur la valorisation des coproduits agricoles et notamment les effluents d’élevage (fumier et lisier), l’usage de ces derniers ouvrant à des tarifs de rachat du gaz et de l'électricité spécifiques. En partie du fait de cette orientation, la méthanisation a connu en France un développement relativement lent, mais qui s’est accéléré depuis le début des années 2010.

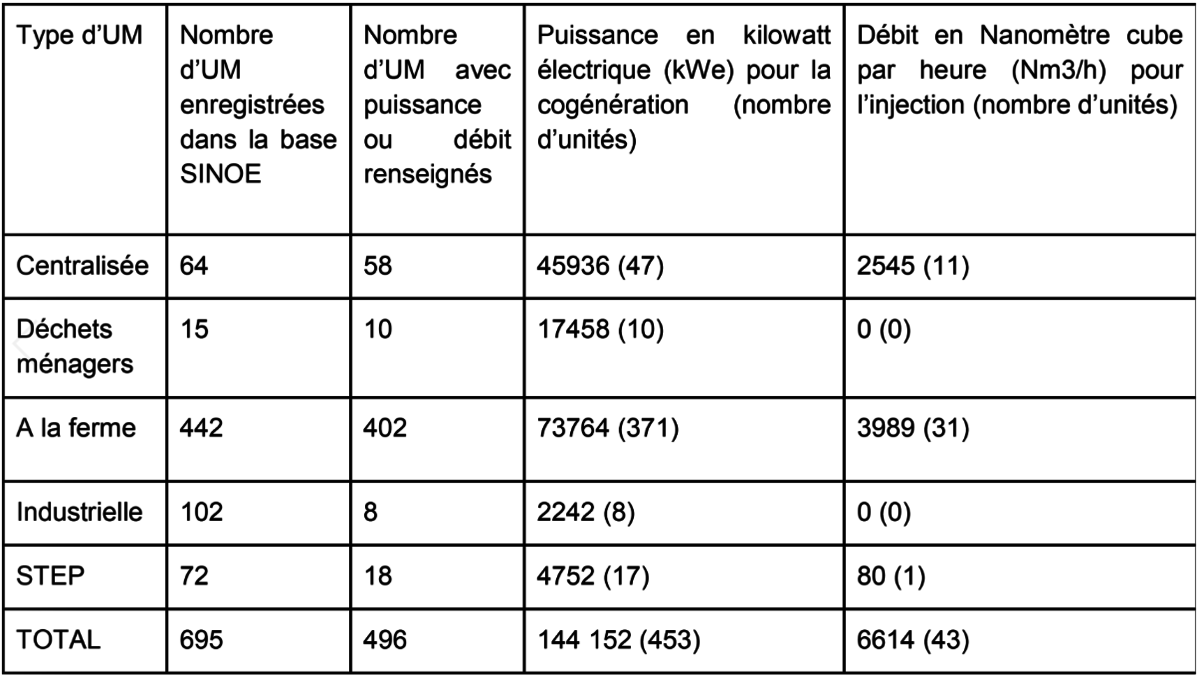

D’après les données du site SINOE3 (ADEME), il existe 704 unités de méthanisation (UM) en France en 2020. Côté agricole, les premières UMA françaises se sont développées dans les filières d’élevage en ayant recours à plus de 80% aux effluents d’élevage (Berthe et al., 2018). Or, aujourd’hui, aux côtés de ces pionniers en cogénération dans des UM à la ferme, se développent de plus en plus de projets collectifs portés par des agriculteurs et impliquant parfois d’autres actionnaires comme des coopératives agricoles. Parallèlement, l’implication croissante des céréaliers dans la filière, la diversité des motivations des agriculteurs ainsi que la réorganisation du travail entre l’UMA et l’exploitation soulèvent la question du modèle agricole que sous-tend la méthanisation en France.

De plus, les modifications récentes dans la filière tendent à exacerber encore la diversité, et même les contradictions entre les modèles de méthanisation. D’un côté, des dispositifs favorables au développement de l’injection sont portés par divers acteurs tels que GRDF (décret n°0149 du 29 juin 2018 sur le droit à l’injection) et des organisations comme l’Association technique Energie Environnement (ATEE) ou l’association des agriculteurs méthaniseurs de France (AAMF) visant à professionnaliser et pérenniser la filière. D’autre part, il existe des UMA de taille plus importante (de 300 KWe à 3 GWe), portées le plus souvent par des céréaliers utilisant une diversité d’intrants (fumier et lisier, cultures intermédiaires à vocation énergétique (CIVE), menue-paille, déchets du secteur agro-industriel, etc.). Enfin, si en France l’essentiel des UM sont agricoles, leur poids est d’ores et déjà plus faible qu’outre-Rhin avec environ 73% d’UMA4.

Dès lors, face à une telle diversité, les différents organismes travaillant en lien avec la méthanisation et les chercheurs suivant le développement de cette filière ont cherché à bâtir des typologies pour appréhender la diversité des formes de méthanisation en France. Ces typologies visent à classer les UM afin de rendre compte de situations concrètes. Les typologies actuelles se sont basées sur des savoirs objectifs et quantifiables sur les unités, que ce soit d’un point de vue technologique ou juridique. Sur le plan technologique, les UM sont distinguées selon le type de valorisation du biogaz (cogénération, injection, BioGNV5). Sur le plan juridique, elles sont classées selon la nature de l’actionnariat (agricole ou centralisé) et, dans le cas de méthaniseurs agricoles, selon leur caractère individuel (associé à une exploitation agricole et aussi appelé “à la ferme”) ou collectif (associé à plusieurs exploitations et/ou à d’autres actionnaires). La distinction entre l’actionnariat “agricole” et “centralisé” tient essentiellement à la nature des substrats et au type de porteurs de projet. Les UM centralisées regroupent des acteurs multiples (agricoles, industriels, collectivités territoriales, fonds d’investissement) et recourent à des substrats issus d’exploitations agricoles, d’industries agroalimentaires, urbaines et/ou industrielles. Tandis que les UMA, dites “à la ferme”, sont portées par des agriculteurs et recourent pour l’essentiel à des substrats agricoles. Toutefois, notons qu’une UM dite “agricole en collectif” peut parfaitement être caractérisée par un actionnariat non agricole, toujours minoritaire dans ce cas. L’Agence de la transition écologique (ADEME) ajoute sur la dimension technologique un critère de puissance de l’UM avec un seuil à 500 kWe au-delà duquel l’UM est systématiquement qualifiée de “centralisée”, et ce même si elle n’utilise a priori que des substrats agricoles (ADEME, 2017, p.90).

Ainsi, les définitions utilisées par l’ADEME pour le recensement des UM sur le site SINOE ne facilitent pas un raisonnement en termes d’acteur. En effet, les unités dites “à la ferme” ne comportent pas toutes les unités agricoles, mais essentiellement celles qui utilisent des effluents d’élevage et des déchets ou produits agricoles pour une taille maximale de 500 kWe (ou équivalent en injection). De plus, les unités centralisées regroupent au sein d’une même catégorie des projets portés majoritairement par des agriculteurs et des projets portés majoritairement par des industriels ou des acteurs publics. En conséquence, certains projets de très grande taille faisant intervenir plusieurs industriels tombent dans la catégorie des unités centralisées et non pas dans celle des industriels. Par ailleurs, la catégorie industrielle regroupe des projets aussi divers qu’une unité portée par un papetier, un industriel de l’agroalimentaire ou une coopérative agricole. Enfin, la catégorie STEP, qui s’intéresse à la valorisation des boues de stations d’épuration, ne recense que les projets sur site, et non pas l’ensemble des projets qui mobilisent ce type de déchets. Dans le cas contraire, et notamment pour les projets les plus gros incluant une diversité de substrats dont des boues, les UM entrent dans la catégorie des unités centralisées. Les données fournies par l’ADEME (carte SINOE, consultée le 22 janvier 2020) permettent toutefois de proposer un aperçu de la situation (voir tableau 1).

Tableau 1 : Synthèse des informations de la carte SINOE (ADEME, 2020)6

Source : auteurs (données : SINOE, 2020)

Aux côtés de ces classifications adoptées par diverses institutions et administrations de la filière, d’autres typologies ont été proposées dans le cadre de travaux de recherche ou d’expertises. Ces typologies distinguent de manière plus fine les UM selon les choix qui ont présidé à leur création. Le Guen et Damiano (2013) identifient notamment cinq types d’UM selon les gisements de matières premières : des UM centralisées « industrielles » (traitement sophistiqué des intrants) ; des UM valorisant uniquement les déchets de collectivités ; des UM centralisées agricoles, potentiellement portées avec des collectivités ; des UM à la ferme utilisant du lisier d’élevage hors-sol ; et des UM à la ferme utilisant du fumier. Couturier (2013) propose quant à lui une classification selon le type de portage (entreprise agricole unique, groupement d’entreprises agricoles, entreprise agricole associée à un industriel, société de services, producteur de déchets et d’effluents) et la nature des matières premières (très majoritairement agricole ; mélange de matières agricoles et de l’industrie agro-alimentaire (IAA), de restauration et de grandes et moyennes surfaces ; mélange de matières issues notamment d’industries agroalimentaires, de matières d’intérêt agronomique issues du traitement des eaux et de biodéchets). Plus récemment, les chercheurs du programme MéthaLAE ont produit une typologie socio-économique selon la relation existante entre l’UM et les exploitations agricoles (ADEME et Solagro, 2018). Ce classement se fonde sur quatre critères : le lien juridique entre les deux entités (sont-elles séparées ou forment-elles une seule structure ?) ; le capital de l’UM (place des agriculteurs parmi les investisseurs) ; le gisement (apport de matières par les agriculteurs) ; et enfin le travail (qui fait fonctionner l’unité et sur quel aspect : administratif, technique ou logistique).

Ces typologies intègrent des variables essentielles caractérisant les UM en amont du processus de méthanisation, en particulier concernant les actionnaires des structures et la nature des gisements, qui constituent deux points clés de la forme des UM et des revenus que la méthanisation peut générer. De plus, l’analyse du programme MéthaLAE intègre les liens existants entre UM et exploitations agricoles à la fois sur le plan juridique et sur le plan de l’exploitation de l’UM (ADEME et Solagro, 2018), ce qui présente l’avantage de déplacer la focale vers les agriculteurs et la manière dont ils articulent leurs stratégies.

Cependant, la typologie selon le portage ne rend pas suffisamment compte des différentes stratégies qui peuvent exister au sein d’une même catégorie de porteurs (par exemple d’un agriculteur à l’autre, ou d’un groupe d’agriculteurs à un autre selon que les membres sont plutôt éleveurs ou céréaliers). De même, les typologies existantes laissent de côté plusieurs dimensions qui nous semblent importantes pour comprendre les formes qu’ont prises les UM existantes et celles vers lesquelles s’orientent les projets en cours. En particulier, il convient de s’intéresser aux relations entretenues par les porteurs de projet avec les autres acteurs du territoire : en amont via la provenance des intrants ; en aval via la valorisation choisie pour le biométhane et le digestat ; et plus généralement au regard des contraintes posées par la spécificité du territoire pour chaque projet. Notre démarche est donc de saisir les stratégies des agriculteurs pour se positionner vis-à-vis des autres acteurs, et notamment sur le plan économique à travers leurs stratégies de revenus.

Typologie des modèles de méthanisation : le rôle des stratégies et des motivations

En prenant pour variable d’entrée les caractéristiques des actionnaires majoritaires au capital, nous avons donc analysé les choix concernant le fonctionnement de l’unité en intégrant les variables suivantes : (i) la taille du projet (ii) les choix de valorisation du méthane (gaz, électricité, chaleur), (iii) la nature et la provenance des intrants valorisés, (iv) les contraintes et risques des projets, notamment vis-à-vis de l’usage et de la qualité du digestat, mais aussi les choix spécifiquement liés à l’insertion des agriculteurs dans ces projets : (v) les choix de positionnement de l’agriculteur dans le projet (simple apporteur de substrat, porteur principal du projet, membre d’un projet collectif porté par des agriculteurs ou des non agriculteurs, etc.), et (vi) les raisons pour lesquelles les agriculteurs s’insèrent dans les projets. C’est ce que propose la présente section en élaborant une manière originale de caractériser les formes d’UM, à partir de la lecture des choix stratégiques des acteurs de la méthanisation - notamment les agriculteurs - en termes de positionnement dans la filière et de stratégies de revenu, à partir d’un corpus d’entretiens original.

Méthodologie et territoires enquêtés

En l’absence de données individuelles à l’échelle nationale (aucune enquête statistique n’existe sur la diversification des revenus des agriculteurs par la méthanisation), et en raison du souhait d’obtenir des éléments non quantifiables sur les stratégies et motivations des agriculteurs, la méthode de cette recherche a reposé sur des entretiens semi-directifs réalisés auprès d’une cinquantaine d’agriculteurs-méthaniseurs et de quarante acteurs institutionnels (dans les régions Grand Est, Île-de-France, Nouvelle?Aquitaine et en Mayenne). La Figure 2 reprend les lieux d’enquête et le nombre d’agriculteurs enquêtés par région.

Figure 2 : Localisation des zones agricoles enquêtées

(Source : auteurs)

L’intérêt de cette méthode est de pouvoir identifier des éléments qualitatifs, et de ne pas se centrer uniquement sur des éléments mesurables, contrairement à ce qui est souvent fait en économie, même lorsque les éléments quantitatifs ne sont pas les plus centraux dans une problématique donnée (Akerlof, 2020).

Par ailleurs, l’article se centre sur la construction de typologies avec l’objectif final de pouvoir analyser l’avenir à long terme de la filière. En effet, ces typologies permettent de donner un substrat solide pour la méthode de prospective appliquée dans la troisième partie. Cette dernière consiste à élaborer des scénarios, à partir des évolutions de variables motrices afin d’ouvrir la réflexion sur la diversité des futurs que les changements à l’œuvre et les tendances repérables permettent d’imaginer (Poux, 2005). Ce type de prospective cherche à éviter de réduire les problèmes à un ensemble de thématiques traitées séparément pour privilégier, au contraire, l’étude des jeux d’acteurs et de leurs interactions. De plus, elle se focalise particulièrement sur le long terme afin de s’abstraire des phénomènes conjoncturels et d’envisager les dynamiques profondes et les transformations futures des systèmes étudiés (Jouvenel, 2004).

Typologie des unités de méthanisation : les stratégies des agriculteurs au cœur de la problématique

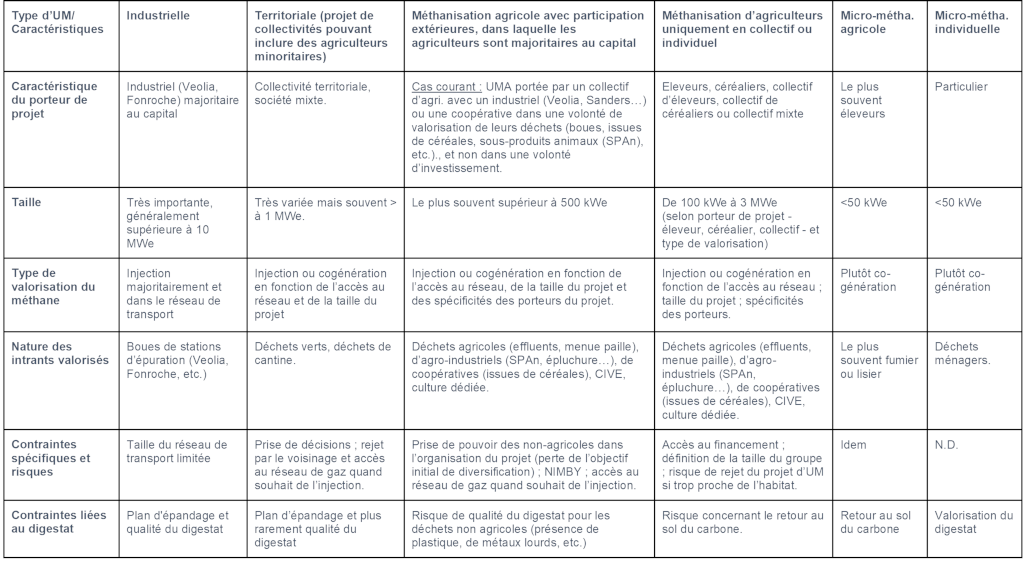

Pour souligner l’importance des choix stratégiques des acteurs de la méthanisation, et en particulier des agriculteurs en termes de positionnement dans la filière, nous proposons de présenter les stratégies en fonction d’une classification de l’ensemble des acteurs qui contrôlent ces UM, c’est-à-dire ceux qui ont apporté les ressources financières (capital social) à la société porteuse de l’UM. L’objectif est de pouvoir d’une part obtenir une typologie fondée sur des connaissances qualitatives et subjectives de la méthanisation agricole mais également de pouvoir situer les UMA vis-à-vis des autres formes d’unités de méthanisation. Ainsi, nous proposons les catégories suivantes :

- Les unités de méthanisation industrielle désignent les unités portées majoritairement (en termes de capital social de la société) par des industriels quel que soit le secteur d’activité (IAA, coopérative agricole, papeterie, assainissement). Elles regroupent donc la catégorie de l’ADEME dite “industrielle”, “STEP”, ainsi qu’une partie des UM centralisées et des “déchets ménagers”.

- Les unités territoriales sont des unités majoritairement portées par des collectivités territoriales ou des structures publiques à l’échelle locale. Dans la catégorisation de l’ADEME il s’agit donc d’une partie des unités centralisées.

- Nous avons distingué deux catégories d’UMA, le critère principal étant toutefois toujours le même, à savoir que les agriculteurs doivent être majoritaires au capital social. Il s’agit, d’une part, des UMA dont le capital est détenu par une minorité de divers acteurs extérieurs au milieu agricole, et d’autre part, des UMA uniquement portées par des agriculteurs en individuel ou constituées autour d’un collectif d’agriculteurs.

- Enfin, nous avons introduit une catégorie spécifique pour les unités de type micro méthanisation, en maintenant toujours le critère des caractéristiques des acteurs majoritaires au capital social (micro méthanisation agricole et micro méthanisation de particuliers). La micro méthanisation doit être distinguée des UMA car : (i) son impact sur le territoire est extrêmement faible, (ii) elle ne nécessite pas de financements importants ce qui conduit à un actionnariat varié parfois agricole, parfois de particuliers. Ces deux éléments influencent la stratégie et les motivations des acteurs qui portent la micro méthanisation, notamment parce que l’activité est en plus grande autarcie vis-à-vis des autres acteurs de la filière et nécessite moins de symbiose avec l’exploitation agricole dans le cas d’unités agricoles.

Tableau 2 : diversité des formes d’unité de méthanisation en France et caractéristiques

Source : auteurs

Le tableau 2 souligne que l’impact des caractéristiques de l’acteur majoritaire au capital social est loin d’être négligeable.

La taille. Les unités industrielles ont tendance à être plus grandes que celles portées par des agriculteurs. De même la présence d’une diversité d’acteurs au capital joue sur la taille, ce que le tableau 1 permettait déjà partiellement d’identifier.

La valorisation du biogaz. Bien que le choix entre cogénération et injection a longtemps été lié uniquement à des questions juridiques (i.e. le droit d’injection dans le réseau de gaz) et reste lié à des problématiques d’accès au réseau de gaz, le tableau met en évidence que l’alternative entre la production d’électricité ou l’injection constitue aussi un choix stratégique, qui dépend de la motivation principale des porteurs de projets (cf. Encadré 1). Pour les industriels, il s’agit avant tout d’assurer le meilleur rendement énergétique, dans une logique proche du modèle d’énergiculteur. Le choix se porte essentiellement sur l’injection, à l’exception des papetiers qui cherchent à valoriser la chaleur pour sécher le papier. De même, pour les agriculteurs ou les collectivités, la question relève d’un arbitrage entre production de gaz et éventuelle production jointe de chaleur qui pourrait être utilisée sur l’exploitation agricole.

La nature des intrants. Le fait de ne pas avoir choisi la même clé d’entrée que celle de l’ADEME - qui raisonne essentiellement en termes de substrat - nous a permis de mettre en évidence que toutes les unités, y compris agricoles, sont en capacité de mobiliser une très grande variété d’intrants. Même si la réglementation contraint les UMAs (au moins 60% d’effluents d’élevage ou de déchets agricoles pour bénéficier de tarifs de rachat préférentiels), la spécialisation dans un substrat est relativement rare. Les industriels peuvent mobiliser des substrats d’origine agricole, tout comme les agriculteurs peuvent utiliser des déchets de l’agroalimentaire, dans des proportions qui dépendent de leurs motivations à produire du biogaz. L’enjeu reste la question de l’usage des boues de station d’épuration et leur influence sur les sols, mais le débat est à relativiser puisqu’elles entrent déjà dans des plans d’épandage agricole à l’état brut.

Contraintes et risques. Pour les industriels, les contraintes portent essentiellement sur l’accès au réseau de transport ou de distribution du gaz (du fait de leur taille). Pour les agriculteurs, il s’agit surtout de l’accès au financement des projets. Le risque d’une prise de pouvoir des acteurs extérieurs est aussi non négligeable pour les agriculteurs car elle pourrait venir dénaturer les projets (voir section 3). Par ailleurs, le fait que certains agriculteurs aient d’ores et déjà choisi de se positionner dans la filière de la méthanisation en tant que simples apporteurs de matière rappelle que l’industrialisation de cette filière risque de conduire les agriculteurs à renoncer au statut de porteurs de projet et aux potentielles plus-values qui vont avec. Ceci est d’autant plus vrai que l’insertion de l’UM dans un projet agricole ou de territoire accentue les risques d’effet NIMBY (voir Bourdin et al. 2019), que les industriels pourraient gérer via des projets certes plus imposants mais aussi plus éloignés des habitations.

Contrainte du digestat. C’est sans aucun doute l’élément qui pourrait s’avérer salvateur pour le positionnement des agriculteurs dans cette filière. En effet, le digestat - et son statut de déchet - oblige son détenteur à chercher par lui-même les conditions de sa valorisation. L’épandage est actuellement l’un des principaux moyens d’y parvenir, l’autre étant l'incinération de ce déchet. Or, sur ce point l’agriculteur dispose d’un véritable pouvoir de négociation. Ses exigences de qualité peuvent lui permettre d’imposer certaines conditions d’exploitation d’une UM, notamment en termes de substrats utilisés. Toutefois, pour s’assurer que ce pouvoir est réel, il importe que la commercialisation du digestat ne soit pas possible pour n’importe quel type de digestat, mais uniquement pour ceux utilisant des substrats sans risque pour les sols. Le souhait de certains agriculteurs de demander la levée du statut de déchet pour le digestat pour mieux le valoriser pourrait s’avérer contre-productif.

Dans le cas spécifique des UMA, il est nécessaire de considérer le fait que l’agriculteur, en tant qu’acteur d’une unité, prend également position concernant la manière dont son exploitation agricole s’insère dans l’unité. Cette insertion s’appuie sur deux dimensions : le rôle de l’agriculteur dans l’unité (de simple apporteur de substrat à actionnaire unique du projet) et la manière dont il articule cette nouvelle activité avec celle d’origine dans la filière agricole. Le positionnement actuel des agriculteurs parmi l’éventail de stratégies possibles souligne le fait que nous sommes peut-être déjà au milieu du gué en ce qui concerne le glissement vers des modèles d’UM françaises non agricoles dans lesquels l’agriculteur est un simple fournisseur de substrats.

Enfin, la motivation des agriculteurs pour la mise en place des unités de méthanisation est aussi à prendre en compte pour comprendre la façon dont se construit la filière. On peut sur ce point décrire deux idéaux-types, qu’il faut comprendre comme des modèles caricaturaux entre lesquels les unités de méthanisation de type agricole se situent : le soutien de l’activité agricole, ou la volonté de création d’une activité d’énergiculteur. L’encadré 1 propose d’en donner les définitions.

Encadré 1 : Les motivations des agriculteurs, deux modèles possibles

Logique “Soutien à l’exploitation agricole” : La volonté de la mise en place de la méthanisation est de permettre le maintien de l’exploitation agricole, ou tout du moins de soutenir cette activité, face aux difficultés rencontrées dans la filière agricole. Bien que les financeurs - banques et institutions publiques pourvoyant des subventions à l’investissement - réfutent l’idée que la méthanisation puisse apporter une solution aux difficultés financières des agriculteurs, ces derniers sont nombreux à envisager cette nouvelle activité comme un moyen de stabiliser leurs revenus à long terme. Une part importante des UM enquêtées a été mise en place dans un contexte de forte fluctuation des prix des céréales, du lait et de la viande, et certains agriculteurs expriment clairement le fait que la méthanisation a été pensée comme une activité de diversification et une alternative aux difficultés rencontrées dans leurs filières agricoles.

Logique “Énergiculteur (business unit)” : La volonté première de la méthanisation est pour les agriculteurs de développer une nouvelle activité, sans lien avec la filière agricole d’origine. Dans cette configuration, les exploitations agricoles ont été réorganisées en amont du projet d’UMA, afin de pourvoir une partie des intrants et de dégager davantage de temps dédié au fonctionnement de la méthanisation. Les agriculteurs inscrits dans cette logique sont en général intégrés dans les associations et réseaux à l’image de l’AAMF ou du Club Biogaz. Cela ne signifie évidemment pas qu’ils quittent leur(s) filière(s) agricole(s) mais plutôt que les contours des entreprises qu’ils dirigent (agricoles ou de méthanisation) sont pensés avant tout dans une logique d’insertion dans la filière “méthanisation”. Cette logique peut également être poursuivie par des acteurs non agricoles porteurs de projets d’UM.

Typologie des unités de méthanisation : la place des revenus

Un autre angle d’analyse de la méthanisation est possible en s’appuyant davantage sur une stratégie spécifique, celle liée à l’optimisation du revenu de la méthanisation. Nous proposons de mener cette analyse dans le cadre spécifique des UMA en nous intéressant aux objectifs de l’agriculteur et à ses choix d’organisation de la production de biogaz. À partir de nos enquêtes, nous avons évalué les revenus générés pour 25 UMA en France. Nous avons cherché à établir le montant du “revenu” généré par la méthanisation agricole. Pour ce faire, nous avons élaboré une méthodologie de calcul afin de pouvoir comparer au mieux les revenus entre UMA, ce que ne permettent pas les bilans comptables qui isolent rarement l’activité de méthanisation. Nous avons cherché à établir un montant se rapprochant d’un revenu au sens d’une ressource disponible pour un agent économique du fait de son activité (revenu du travail) ou de sa propriété (revenu du capital), mais également en tenant compte de ses revenus de transfert (subventions). Nous avons exclu tous produits et charges exceptionnels. Au sens comptable, on se rapproche donc de la notion de “résultat courant” de l’activité de méthanisation. Il ne s’agit toutefois pas d’un résultat courant à proprement parler puisqu'il ne prend en compte ni les produits financiers, ni les charges liées à la dotation aux amortissements. L’indicateur ainsi obtenu est qualifié de “revenu courant”, calculé “avant impôt”, et est donc dénommé Revenu Courant Avant Impôt (RCAI).

Afin de neutraliser l’effet taille de l’UM, qui mécaniquement conduit à de grandes variétés des RCAI entre les UM, nous avons rapporté ce RCAI à la puissance théorique de l’UM évaluée en kWe (en multipliant par 4 les puissances théoriques évaluées en Nm3 des unités en injection). Nous obtenons ainsi un revenu dont l’indicateur est le rapport entre le résultat courant (avant impôt) et la puissance de l’UM exprimée en kWe (RCAI/kWe). Avec cette méthode, nous isolons quatre stratégies possibles en matière de revenus.

Il s’agit des modèles 1) Internalisation et symbiose ; 2) Petit collectif d’agriculteurs ; 3) Céréalier en injection ; 4) Externalisation partielle et technologie générique. Chacun de ces modèles reflète à la fois la trajectoire économique des UMA (très ou faiblement bénéficiaires, voire déficitaires en termes de revenu dégagé par l’activité) et le contexte institutionnel dans lequel cette trajectoire économique se dessine. Les modèles de stratégie de revenu proposés ici doivent être considérés comme des sortes d’idéaux-types à partir desquels il est possible de positionner les projets sur un continuum allant de l’éleveur disposant d'une UM "à la ferme" en cogénération au seul céréalier disposant d'une UM "à la ferme" en injection, en passant par des configurations diverses du collectif d'agriculteurs ou de collectifs impliquant agriculteurs et actionnaires non-agricoles.

Le modèle de type “internalisation et symbiose” rassemble des UM qui génèrent un RCAI/kWe compris entre 580 euros et 850 euros. Leur UM repose sur une logique de “système D” dans le sens où les agriculteurs éleveurs en GAEC, souvent seuls, cherchent à maîtriser au maximum le coût de la maintenance en l’internalisant. Privilégiant une “petite maintenance en totale autonomie”, sans intervenant extérieur, ils utilisent peu de main d’œuvre salariée. Cela se répercute sur leur temps de travail personnel et les conduit souvent à pousser davantage leur spécialisation productive agricole - en abandonnant par exemple l’élevage laitier ou l’engraissement - lors de l’investissement dans le méthaniseur. Enfin, ils réduisent au maximum le coût de leurs substrats en privilégiant l’usage de leurs propres effluents d’élevage (ou ceux de leurs voisins sur la base d’un échange informel de type effluents contre digestat). Certains sont ainsi entièrement autosuffisants pour leurs intrants en effluents, ensilage d’herbe et de maïs, et le dimensionnement de l’UM a précisément été pensé pour garantir cette autonomie. Ce premier modèle repose majoritairement sur des unités en cogénération de première génération (investissement avant 2015), ayant pu bénéficier d’importantes subventions publiques. La cogénération est souvent un choix délibéré (la valorisation de la chaleur est le plus souvent intégrée dans l’équation ayant conduit l’agriculteur à investir dans la méthanisation), plus rarement subi (du fait de l’absence de réseau ou de l’ancienneté du projet qui a été pensé avant le décret permettant l’injection dans le réseau de gaz7).

Nous qualifions le deuxième modèle d’UM de type petit collectif d’agriculteurs. Le collectif est constitué d’un groupe d’agriculteurs céréaliers et d’éleveurs, ce qui peut parfois les conduire à repenser le fonctionnement de leurs exploitations comme un projet collectif en lui-même (création d’un groupement d’employeurs, travail collectif pour les moissons, mise en place d’une CUMA, etc.). Ces UMA de type petit collectif d’agriculteurs génèrent un RCAI/kWe compris entre 450 euros et 650 euros. Dans ce modèle, l’investissement est plus récent. Il est aussi plus lourd, notamment en lien avec la professionnalisation de la filière de la construction (du fait des coûts de terrassement et de la présence quasi systématique de bureaux d’études, d’assistants à maîtres d'ouvrage, etc.) alors que les subventions perçues sont plus faibles que dans le modèle précédemment présenté. En conséquence, la charge de la dette pèse davantage sur le RCAI. Dans le fonctionnement de l’UM, le travail rémunéré est plus présent que dans le modèle “internalisation et symbiose”, notamment parce que le projet est plus collectif. Parfois, la rémunération prend la forme d’une gratification pour l’un ou plusieurs des associés, de l’ordre de quelques milliers d’euros par an et par personne, souvent en deçà de la rémunération salariale. Ce modèle peut être créateur d’emploi salarié lorsque la partie méthanisation n’est pas gérée par l’un des associés. Enfin, la part plus importante des substrats achetés (généralement auprès des coopératives et plus rarement d’agroindustriels) vient peser davantage dans les charges. Dans ce modèle, tout est facturé car l’UMA est presque toujours séparée juridiquement des entités agricoles, même lorsqu’il s’agit formellement d’un échange entre l’UMA et un agriculteur membre du collectif (pour l’achat des CIVEs, le coût d'épandage (i.e, forme de “vente” du digestat). Techniquement parlant, il peut s’agir d’UMA en injection ou en cogénération. Le choix de la cogénération tient parfois d’une contrainte technique (absence de réseau), mais aussi d’un choix délibéré lié à la volonté de valoriser la chaleur.

Nous qualifions le troisième modèle d’UM de type céréalier en injection. C’est un modèle basé sur la technique de l’injection, plutôt individuel ou fonctionnant sur la base d’un tout petit collectif porté par un céréalier détenant la majorité du capital et pouvant inclure des éleveurs. Dans ce modèle, l’UM est presque systématiquement séparée de l’exploitation agricole sur le plan juridique. Cela génère des coûts d’achat de substrats très importants mais qui, en réalité, viennent rémunérer l’exploitant céréalier lui-même. En effet, une part importante des intrants est constituée de CIVEs et plus rarement de cultures dédiées. Cette part des CIVEs et/ou des cultures dédiées tend à augmenter dans les exploitations associées à ce type d’UM. En conséquence, le RCAI/kWe dégagé est plus faible qu’il ne pourrait paraître et est situé entre 400 euros et 800 euros par an et par kWe. La forte variation du RCAI/kWe constatée au sein de cette catégorie d’UM s’explique par des choix très variés de facturation des coûts directs et indirects de la méthanisation (achat de CIVEs auprès des exploitations versus facturation de l’ensilage à l’UM sans facturation des CIVES à proprement parler, vente de digestat par l’UM versus facturation de l’épandage à l’UM, etc.). Par ailleurs, les UM complètent le plus souvent leurs besoins en intrants via des accords auprès de leurs coopératives (pour les issues de céréales très méthanogènes notamment) et des agroindustriels. De nouvelles stratégies d’approvisionnement semblent aujourd’hui émerger avec la mise en place, par certains agriculteurs, d’une filière de gestion des biodéchets du fait de leur forte préoccupation portant sur la qualité de ce type d’intrants (problématique de la qualité du digestat issu des biodéchets). Ce modèle est presque toujours créateur d’emploi salarié - souvent issu du monde industriel - ce qui augmente la masse salariale plus significativement que dans le modèle précédent car le travail, plus qualifié, y est mieux rémunéré. En contrepartie, les associés consacrent moins de temps à l’UM et se spécialisent dans la gestion administrative du projet.

Le dernier modèle observé peut être qualifié d’UM de type “externalisation partielle et technologie générique”. Les UM sont constituées d’agriculteurs souvent seuls ou en tout petit collectif, éleveurs pour la plupart, ayant investi plus tardivement dans la méthanisation (après 2015). Le RCAI par kWe est compris entre - 511 euros et + 80 euros. Le coût de l’investissement est plus élevé que dans le modèle internalisation et symbiose (en raison d’un plus grand nombre d’acteurs et de métiers intervenant dans la construction des méthaniseurs, laquelle implique désormais des assistants à maîtres d’ouvrage, des maîtres d’œuvre, des cabinets de conseils, etc.). Parallèlement, l’arrivée de nouveaux “constructeurs” a réduit la fiabilité de la technologie : plusieurs cas de constructeurs ayant fait faillite ont été observés notamment dans l’ouest de la France ainsi que des casses du matériel du fait d’une inadaptation de la technique aux caractéristiques des substrats. D’autres agriculteurs ayant un RCAI faible témoignent de problèmes de surdimensionnement initial du moteur de l’UM par rapport au gisement disponible, attribué au bureau d’étude. En conséquence, les coûts de maintenance sont plus élevés. Dans le cas de petits collectifs, le choix d’employer de la main d’œuvre salariée permet certes de créer des emplois, mais génère des coûts supplémentaires parfois difficiles à supporter pour des tailles d’UM relativement modestes (autour de 200 kWe). Parallèlement, la baisse des subventions conduit à une augmentation de la charge de la dette. Enfin, la volonté d’une partie des agriculteurs appartenant à ce groupe d’optimiser le pouvoir méthanogène des substrats les conduits à inclure davantage d’intrants achetés auprès de leurs coopératives (issues de céréales) et d’agroindustriels. Globalement, ce dernier modèle combine les défauts des modèles céréaliers en injection et petit collectif d'agriculteurs (coût élevé des substrats, masse salariale élevée, investissement lourd) sans les avantages du modèle internalisation et symbiose (faible dépendance aux intrants, faible coût de la maintenance).

Notons que ces 4 modèles restent représentatifs de notre échantillon d’enquêtés et non de la méthanisation agricole en France, ni de l’ensemble de la méthanisation française (agricole et non agricole). Notre enquête ne nous a notamment pas permis d’interroger des agriculteurs ayant investi dans des UM de type micro méthanisation8, ni de type mandataire (regroupant plusieurs dizaines d’agriculteurs déléguant l’ensemble de l’activité à un gérant extérieur et se contentant d’apporter des substrats). Enfin, comme nous l’avons déjà souligné, cette typologie n’inclut pas les agriculteurs qui se positionnent en tant que simples fournisseurs sans prendre part - de près ou de loin - à l’organisation productive de l’UM, que cette dernière soit agricole ou non-agricole. Cette typologie apporte cependant un éclairage nécessaire sur les causes de la diversité actuelle des UM, et pose une base solide pour penser l’avenir de la filière.

La méthanisation en France : quel avenir pour la filière ?

La filière de la méthanisation se distingue aujourd’hui par une diversité d’UM que l’on peut caractériser en fonction de leurs stratégies d’insertion dans la filière et des relations que chacun des autres acteurs entretient avec ceux qui restent aujourd’hui les acteurs clés de cette filière naissante, à savoir les agriculteurs. Pour penser l’avenir de la filière, il nous reste à saisir quels types d’unité de méthanisation pourraient se développer et conserver une position importante dans la filière.

Professionnalisation et évolution des soutiens publics : un risque d’uniformisation ?

Les tendances observées sont celles d’un recours grandissant au procédé de méthanisation par voie d’injection. Or, sur le plan économique, l’injection nécessite un investissement plus élevé que pour la cogénération (d’après nos enquêtes, en moyenne 4,8 millions d’euros pour l’injection contre 1,9 million pour la cogénération, l’écart s’expliquant à la fois par les différences de puissance et le coût de la station de la purification du gaz). Par conséquent, ces investissements sont plus lourds à supporter pour des éleveurs inscrits dans des filières en difficulté (Antoine et al., 2015 ; Lambaré et al., 2018 ; Perrot et al., 2018). Au regard de la situation générale de ces filières, les producteurs céréaliers tendent à être considérés comme plus solvables par les financeurs pour faire aboutir un projet. Ensuite, sur le plan biologique, les matières végétales comme les céréales ont un pouvoir méthanogène plus important que les déjections animales (ADEME, 2019). Elles sont donc très intéressantes même si elles ne donnent pas droit à une prime spécifique pour le rachat de l’énergie, ce qui explique l’implication croissante de céréaliers dans la production de biogaz.

Par ailleurs, les UM en injection sont souvent de taille plus grande que celles en cogénération et nécessitent un tonnage plus important en substrats. À partir de 300 kWe, les installations situées sur une commune desservie par un réseau public de gaz naturel adéquat pour l’injection ne peuvent pas bénéficier d’un contrat d’obligation d’achat d’électricité sauf avis contraire du préfet de région9. Cette réglementation rend de fait obligatoire le procédé d’injection pour les grands projets qui pourraient pourtant avoir aussi leur sens en cogénération (par exemple, parce que la chaleur fait partie des produits-joints recherchés), et ce indépendamment de l’état du réseau de gaz.

Ce seuil, nécessitant environ 10 à 15 000 tonnes/an de substrats (selon leur nature et leur pouvoir méthanogène), rend difficile la mise en place de ce type de projets par des éleveurs. De plus, même s’ils y arrivent, les éleveurs seuls ont davantage besoin de se constituer en collectif de plus grande taille pour atteindre le seuil critique et les conditions requises pour l’investissement, - du fait des fragilités énoncées précédemment - que ce n’est le cas pour les collectifs de céréaliers associant parfois un ou deux éleveurs. Or, la taille des collectifs d’agriculteurs semble influencer la vitesse de concrétisation des projets et leur réel aboutissement. D’après nos entretiens, les projets portés individuellement ou à 3-4 agriculteurs voient le jour plus facilement que ceux portés par de très grands collectifs (7-8 et parfois jusqu’à 20-30 agriculteurs) ou par des collectifs associant des collectivités territoriales.

En somme, en ce qui concerne la technologie par injection, deux des quatre modèles présentés dans la partie 2 constituent l’essentiel de l’échantillon observé. D’une part le petit collectif d’agriculteurs associant des céréaliers et des éleveurs, d’autre part le modèle céréalier en injection.

Dans la mesure où les UMA dont les céréaliers sont majoritaires, voire exclusifs au capital, et seraient potentiellement les mieux positionnés pour réaliser l’investissement nécessaire à l’injection, la dynamique observée à l’avenir pourrait être la suivante :

- Le soutien public actuel se traduit en partie dans les faits par un support à l'industrialisation légère des territoires ruraux et à leur développement économique. En l’absence de subventions publiques, il est fort probable que la méthanisation ne devienne accessible que pour un nombre limité de céréaliers, les plus solides financièrement et écartant définitivement les agriculteurs-éleveurs.

- La fluctuation des prix observée aujourd’hui dans le marché des biomasses et des biodéchets et la concurrence des “industriels-méthaniseurs” pourrait conduire, dans un premier temps, les agriculteurs-méthaniseurs français à renforcer l’usage de CIVEs.

Or, une vigilance paraît nécessaire, car accroître leur place dans l’approvisionnement contribuerait à accentuer les tensions entre les différentes missions attribuées à l’agriculture (alimentaire et énergétique). De plus, même si elles apparaissent comme une variable d’ajustement bienvenue face au risque de hausse des prix des substrats, les CIVEs impliquent une modification des rotations de cultures, ce qui se traduit par un impact sur l’ensemble de l’itinéraire technique, en particulier en ce qui concerne le labour (lorsqu’il est pratiqué) et les apports d’intrants. Cela pourrait directement modifier le rapport entre le carbone exporté par le procédé de méthanisation et celui ramené au sol par le digestat.

Quelle place pour les agriculteurs à terme dans la méthanisation ?

Face à cette évolution, les agriculteurs disposant de substrats à plus faible pouvoir méthanogène, notamment les éleveurs, pourraient devenir de simples fournisseurs auprès d’unités de méthanisation agricoles et/ou non agricoles. Paradoxalement, cela pourrait dans un premier temps contribuer au développement de la méthanisation non agricole, qui pourrait compléter ses besoins en substrats liés au traitement de divers déchets par ceux à plus faible pouvoir méthanogène issus de l'élevage, mais leur permettant de bénéficier d’économies d’échelle.

Ainsi, les acteurs de la méthanisation non-agricole (notamment les industriels) investissent déjà dans des projets de très grande envergure, valorisant jusqu’à 100 000 tonnes de déchets. Pour satisfaire un tel tonnage, certains projets qui sortiront de terre d’ici un à deux ans prévoient d’associer des déchets issus de l’industrie agroalimentaire (par exemple des broyats de maïs et autres issues de cultures) avec du lisier de porcs, de canards et de bovins. L’une des grandes forces de la méthanisation non agricole réside probablement dans sa capacité à lever les fonds nécessaires à de tels investissements. Si de véritables économies d’échelle et de gamme sont effectives dans la méthanisation - ce qui n’a pas encore été démontré - ces acteurs non agricoles seront les mieux positionnés à l’avenir dans la filière “méthanisation” car ils pourront non seulement financer des projets de très grande taille, mais en plus bénéficier des économies de gamme liées aux bénéfices d’assurer simultanément le traitement des déchets (souvent coûteux dans ces filières agroindustrielles et de traitement des eaux) et la production d’énergie “verte”. À cela, pourraient être associées les éventuelles réductions de “coûts de transaction” liées au choix d’internalisation de l’activité de traitement de déchets jusqu’alors sous-traitée.

En conséquence, le segment des producteurs de méthane est en plein changement et les agriculteurs pourraient rapidement faire face à une concurrence d’UM industrielles dans la filière. Dès lors, il ne serait plus possible d’étudier uniquement la méthanisation agricole dans son acception large comme fait ici, mais il faudrait regarder de la même manière le jeu de chacun des acteurs futurs possibles de la filière. Ce travail, qui est à faire, dépendra profondément des mutations de la méthanisation dans les toutes prochaines années.

Conclusion

Dans cet article, nous avons montré que la méthanisation en France ne se structurait pas autour d’une seule forme d’UM. Source d’énergie renouvelable, gaz ou électricité, prometteuse pour le mix énergétique français, la méthanisation ne peut donc pas être analysée comme un tout homogène. L’article met en évidence le fait que les typologies existantes dans la littérature scientifique des unités ne permettent pas d’analyser finement les décisions des acteurs de cette filière, ni d’entrer dans la description de sa dynamique, ni de proposer une prospective par scenario. Sur ce point, nous montrons qu’en nous centrant sur les stratégies des acteurs, et en particulier celles des agriculteurs, il est possible de comprendre comment ceux-ci pourraient s’adapter au changement du cadrage politique et à l’arrivée de nouveaux intervenants.

Pour ce faire, l’article s’est appuyé sur l’analyse des stratégies des porteurs des unités en fonction des différentes structurations possibles. Par ailleurs, nous nous sommes spécifiquement appuyés sur l’analyse des stratégies des agriculteurs afin de déterminer s’ils mettent en place l’unité principalement pour soutenir l’activité de l’exploitation agricole ou pour d’autres motivations. Ainsi, concernant les UMA nous avons analysé la comptabilité de 25 UMA et avons dégagé quatre stratégies de revenu possibles : 1) Internalisation et symbiose ; 2) Petit collectif d’agriculteurs ; 3) Céréalier en injection ; 4) Externalisation partielle et technologie générique. Ces deux typologies (l’une fondée sur les motivations des acteurs de la méthanisation, l’autre plus spécifiquement sur le revenu qu’en dégagent les agriculteurs) soulignent que la dynamique de la filière semble aller vers le renforcement de la méthanisation agricole portée par les céréaliers et par l’émergence de nouveaux acteurs portant une méthanisation de type industriel. Dès lors, il faudra savoir si ce modèle de développement de la filière répond aux multiples enjeux que l’on identifie par une lecture multiscalaire de la problématique de la méthanisation (voir figure 1) en matière de maintien de l’agriculture, de gestions des déchets, de verdissement du mix énergétique et de développement territorial.

D’un point de vue des politiques publiques, face à la diversité des types d’UM et à leurs avantages et inconvénients potentiels différents, se pose la question des unités à soutenir, notamment parmi les unités agricoles (entre celle de faible puissance portée par un éleveur et celle de grande puissance portée par un céréalier) et face à elles, les UM industrielles de très grande puissance portées par des géants de la gestion des déchets et de l’agro-industrie. Un autre modèle possible de développement de la filière pourrait être étudié, celui s’appuyant sur le maintien d’une diversité d’unités de méthanisation, les plus adaptées à chaque territoire et à ses problématiques. Deux questions de politiques publiques restent alors complètement ouvertes : comment maintenir des modèles de méthanisation moins compétitifs d’un point de vue financier dans le contexte d’une diminution des aides au développement de la filière ? Comment une politique publique, plutôt que d’inciter à l’unification des modèles d’unités, en soutenant certaines formes, peut-elle au contraire être un terreau pour la diversité au sein de l'écosystème des entreprises de la méthanisation ?

Remerciements

Les auteurs souhaitent remercier le Ministère de l’Agriculture et de l’Alimentation à travers le projet Métha’Revenus retenu dans le cadre de l’appel à projet de recherche « Le revenu des agriculteurs : mesures, déterminants et instruments d’accompagnement » lancé en 2018, et l’APESA pour leurs soutiens financiers. Les travaux réalisés dans le cadre du projet Métha’Revenus ont fait l’objet d’un rapport de recherche10. Les auteurs remercient également Louis Dupuy, Martino Nieddu et l’ensemble des membres du projet BIOCA, Léa Molinié, Mickaël Hugonnet et Alice L’Hostis pour leurs précieux conseils.

Notes

[1] Lorsque l’expression « méthanisation agricole » est employée, il faut l’entendre au sens de « méthanisation portée par des agriculteurs », indépendamment des substrats utilisés.

[2] Cette distinction correspond notamment à la différence entre des accessibles et analysables d’une façon « hard » ou « soft ». Voir notamment, Akerlof (2020).

[3] Ce site Internet vise à aider les collectivités territoriales à optimiser leur politique de gestion des déchets, et recense notamment les UM en France.

[4] En nous basant sur les valeurs du tableau 1, et en faisant l’hypothèse forte que l’ensemble des unités centralisées et la catégorie des “autres” sont en réalité toutes des unités agricoles.

[5] Le BioGNV est du biométhane comprimé à 200 bars afin d’être utilisé comme carburant (Gaz naturel véhicule ou GVN).

[6] Le total n’inclut pas la catégorie “autre” qui compte 9 cas. Le recensement des unités de méthanisation opéré par l’ADEME indique donc l’existence de 704 unités de méthanisation en France au 22 janvier 2020 dont 442 sont à la ferme (UMA “individuelles”) et une partie non déterminée des centralisées sont des UMA collectives.

[7] Décret n°2011-1594 du 21 novembre 2011 relatif aux conditions de vente du biométhane aux fournisseurs de gaz naturel.

[8] Nous avons rencontré un seul cas d’UMA d’une puissance de 50 kWe.

[9] Arrêté du 13 décembre 2016 sur les conditions d’achat pour l’électricité produite par les installations de méthanisation, article 4 (version du 12 septembre 2019).

[10] Le rapport est disponible sur le site du ministère au lien suivant : agriculture.gouv.fr/recherche-metharevenus-identification-et-analyse-des-effets-structurels-de-linvestissement-dans-une

Références

ADEME, 2020. Base de données SINOE, accessible en ligne, Consultée le 22 janvier 2020.

ADEME, 2019. Réaliser une unité de méthanisation à la ferme. Projets de moins de 500 kWé ou de 125 Nm3/h. Rapport de l’ADEME, 40 p.

ADEME, 2018. Agriculture et énergies renouvelables : contributions et opportunités pour les exploitations agricoles. Rapport final de mission, 205 p.

ADEME, 2017. Méthanisation?: Feuille de Route Stratégique, 40 p.

ADEME et Solagro, 2018. La méthanisation, levier de l’agroécologie. Synthèse des résultats du programme MéthaLAE, 14 p.

Akerlof, G. A. (2020). Sins of Omission and the Practice of Economics. Journal of Economic Literature, 58(2), 405–418.

Antoine E., Roussillon M.-Al., Legendre V. et Rieu M., 2015. Les contrats de commercialisation des animaux en France. Une réponse à la variabilité du prix du porc ? Économie rurale 345, pp.53-72.

Béline F, Peu P., Dabert P., Trémier A., Le Guen G. et Damiano A., 2013. La méthanisation en milieu rural et ses perspectives de développement en France. Sciences, Eaux & Territoires vol.3, n°12, pp.6-13.

Berthe A., Grouiez P. et Dupuy L., 2018. Les ‘upgradings stratégiques’ des firmes subordonnées dans les CGV : le cas des éleveurs investissant dans des unités de méthanisation. Revue d’Économie Industrielle n°163, pp.187-227.

Bourdin S., Fabien N. et Raulin F., 2019. Les collectivités locales comme acteurs intermédiaires de la territorialisation de la transition énergétique : l’exemple de la méthanisation. Géographie, économie, société n°4 (Vol. 21), pp. 273-293.

Couturier C., 2013. Méthanisation agricole : quelle rentabilité selon les projets ? Sciences Eaux & Territoires 12/3, pp.72-77.

Daniel-Gromke J., Rensberg N., Denysenko V., Stinner W., Schmalfuß T., Scheftelowitz M., Nelles M., et Liebetrau J., 2018. Current Developments in Production and Utilization of Biogas and Biomethane in Germany. Review Chemie Ingenieur Technik, 90, No. 1–2, pp. 17-35.

FNR, 2017. Bioenergy in Germany: Facts and Figures, 27 p.

Jouvenel H., 2004. Invitation à la prospective - An Invitation to Foresight, Édition futuribles.

Lamarche T., Grouiez P., Nieddu M., Chanteau J.-P., Labrousse A., Michel S. et Vercueil J., 2020. Saisir les processus méso : une approche régulationniste. Revue économie appliquée, à paraître.

Lambaré P., Dervillé M. et You G., 2018. Quelles conditions d’accès au marché des éleveurs après les quotas laitiers ? Économie rurale 2/364, pp.55-71.

Le Guen G. et Damiano A., 2013. Le développement de la méthanisation dans l'Ouest de la France”, Sciences Eaux & Territoires 12/3, pp.30-33.

Lévy J., 2003. Territoire, in Lévy J. et Lussault M., Dictionnaire de la géographie et de l’espace des sociétés, Paris, Belin, pp.907-910.

OFATE, 2018. Le biogaz en Allemagne État des lieux : août 2018, 5 p.

Perrot C., Chatellier V., Gouin, D.-M., Richard M. et You G., 2018. Le secteur laitier français est-il compétitif face à la concurrence européenne et mondiale ? Économie rurale 2/364, pp.109-127.

Poux X., 2005. Fonctions, construction et évaluation des scénarios prospectifs, dans Mermet L., (dir), Étudier des écologies futures.

Les articles sont publiés sous la licence Creative Commons (CC BY-NC-ND 2.0)

Pour la citation et la reproduction de cet article, mentionner obligatoirement le titre de l'article, le nom de tous les auteurs, la mention de sa publication dans la revue AES et de son URL, la date de publication.